오늘은 부동산 거래 중 취득세에 대한 개념과 산정 방법, 그리고 신고 및 납부 과정에 대해 자세히 알아보려고 합니다. 취득세는 토지나 건물을 취득할 때 발생하는 지방세로, 이에 대한 이해를 통해 부동산 거래 시 부담을 최소화할 수 있습니다. 함께 취득세에 대한 중요한 정보들을 살펴보겠습니다. 취득세 외에 농어촌특별세와 지방교육세도 있으나 가장 많이 차지하는 부분은 취득세입니다.

1. 취득세의 개념

취득세는 토지나 건축물을 취득한 자에게 부과되는 지방세입니다. 해당 부동산의 소재지에 따라 특별시, 광역시, 또는 도에서 부과하며, 취득세의 개념은 지방세기본법 및 지방세법에 근거합니다.

2. 취득세의 산정 방법

취득세는 취득 당시의 부동산 가액에 적용되는 표준세율을 곱하여 산정됩니다. 과세표준은 취득자가 신고한 가액을 기본으로 하며, 가액이 공시 지가나 기준가를 넘지 않을 경우 해당 값으로 사용됩니다.

2.1 취득세의 과세표준

부동산의 종류에 따라 과세표준이 달라집니다. 토지와 주택의 경우는 개별공시지가나 개별주택가격을 기반으로 하며, 건축물은 거래가격이나 기준가격을 고려하여 산정됩니다.

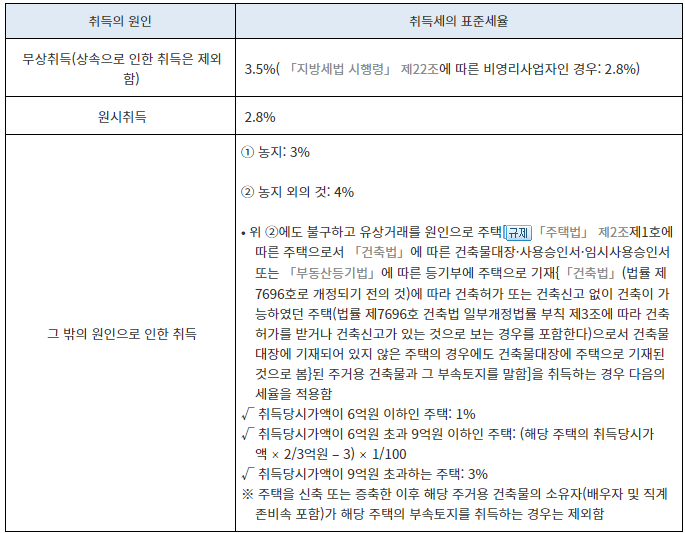

2.2 취득세의 표준세율

취득세의 표준세율은 취득의 원인에 따라 다르게 적용됩니다. 예를 들어, 무상취득인 경우와 원시취득, 그 외의 원인으로 인한 취득에 따라 세율이 결정됩니다.

3. 취득세의 납부 및 신고

취득세 과세물건을 취득한 자는 부동산을 취득한 날로부터 60일 이내에 취득세 신고서를 작성하여 관할하는 시장, 군수, 또는 자치구의 구청장에게 제출하거나 온라인을 통해 신고 및 납부를 해야 합니다.

이를 통해 정확한 취득세를 납부할 수 있습니다.

4. 취득세의 가산세

가산세는 납세자가 취득세 신고나 납부의무를 다하지 않은 경우, 과세표준이 확인된 경우, 일시적 2주택이 되어버린 경우 등에 부과됩니다. 이에 대한 자세한 내용은 「지방세법」 및 「지방세법 시행령」에 명시되어 있습니다.

5. 취득세의 감면

취득세 감면은 유상거래를 원인으로 주택을 취득하는 경우에 적용됩니다. 주택 취득 가액에 따라 세율이 감면되며, 특정 기간 내에 1주택으로 정상적으로 전환하지 않을 경우에는 경감된 세율의 일부를 추가 납부해야 합니다.

맺음말

취득세는 부동산 거래 시에 반드시 고려해야 하는 중요한 부분 중 하나입니다. 정확한 정보를 기반으로 신고 및 납부를 진행하면 불필요한 고민을 덜 수 있습니다. 취득세에 대한 이해를 바탕으로 안전하게 부동산 거래를 진행하세요. 즐거운 부동산 거래되시길 바랍니다!

'부동산' 카테고리의 다른 글

| 임대주택 행복주택 청약시 무주택이란? (1) | 2023.12.04 |

|---|---|

| 청년 주택드림 청약통장이란? 혜택 정리 가입대상 문제점 (0) | 2023.12.01 |

| 안전한 전세계약서 월세계약서 작성방법 (0) | 2023.11.26 |

| 부동산 매매계약서 작성방법 (1) | 2023.11.26 |

| 주택 구입 시 필요한 정보와 계약 단계 (0) | 2023.11.25 |